Initiation de Paiement : Fonctionnement, Avantages, et Questions Clés

Maîtrisez ce moyen de paiement pour booster vos transactions: son fonctionnement, ses avantages, et les questions essentielles à connaître.

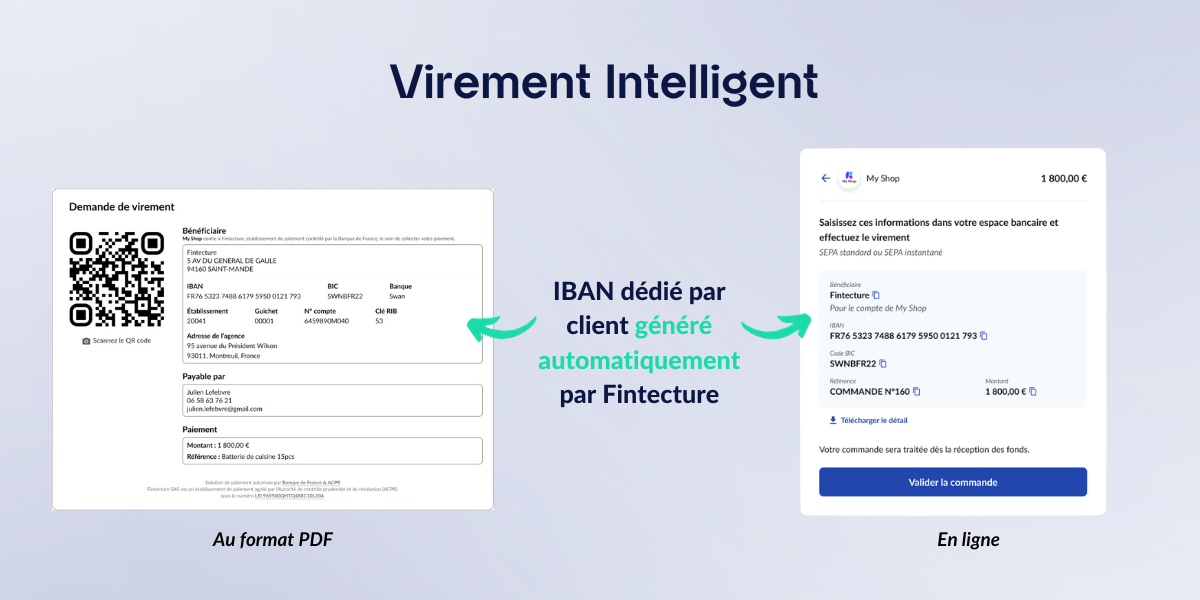

Fintecture, solution de paiement par virement

Maîtrisez ce moyen de paiement pour booster vos transactions: son fonctionnement, ses avantages, et les questions essentielles à connaître.

Découvrez comment le paiement par virement de Fintecture optimisent la collecte de dons. Simplifiez le processus, augmentez les conversions.

Gratuit et pratique pour les clients, efficace et générateur d’opportunités pour les marchands, le click & collect a tout pour plaire !