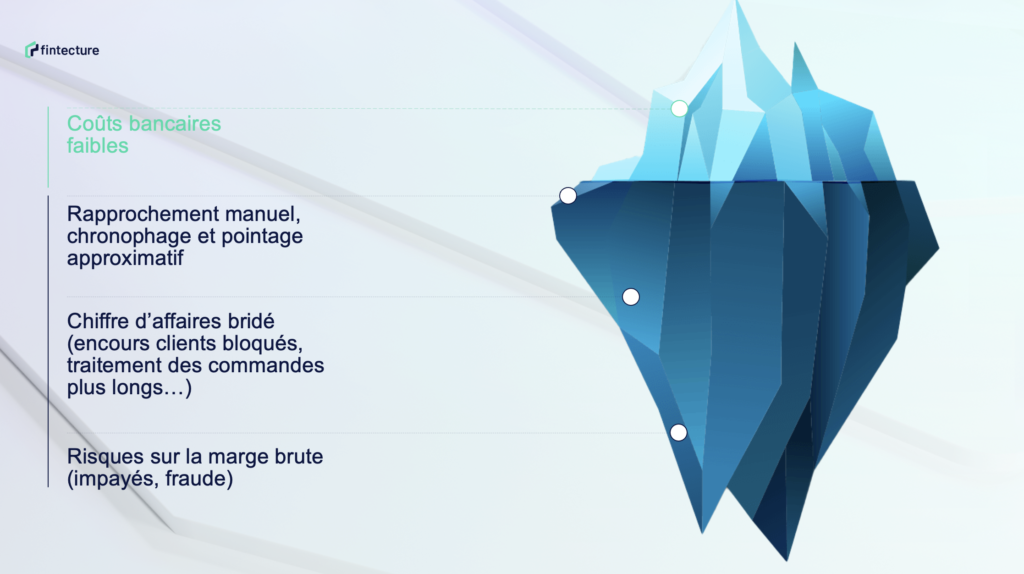

¿Cómo puedo lograr la conciliación automática con una solución de pago?

La conciliación bancaria es esencial para verificar los pagos, un problema importante dado el papel crítico que desempeña el flujo de caja, relacionado con el 25% de las quiebras de PYME.