¿Cómo elegir un terminal de pago?

Tradicionalmente, sólo los bancos y sus socios han abastecido a los proveedores, pero ahora una multitud de nuevos actores están ofreciendo soluciones de pago en tienda a los proveedores.

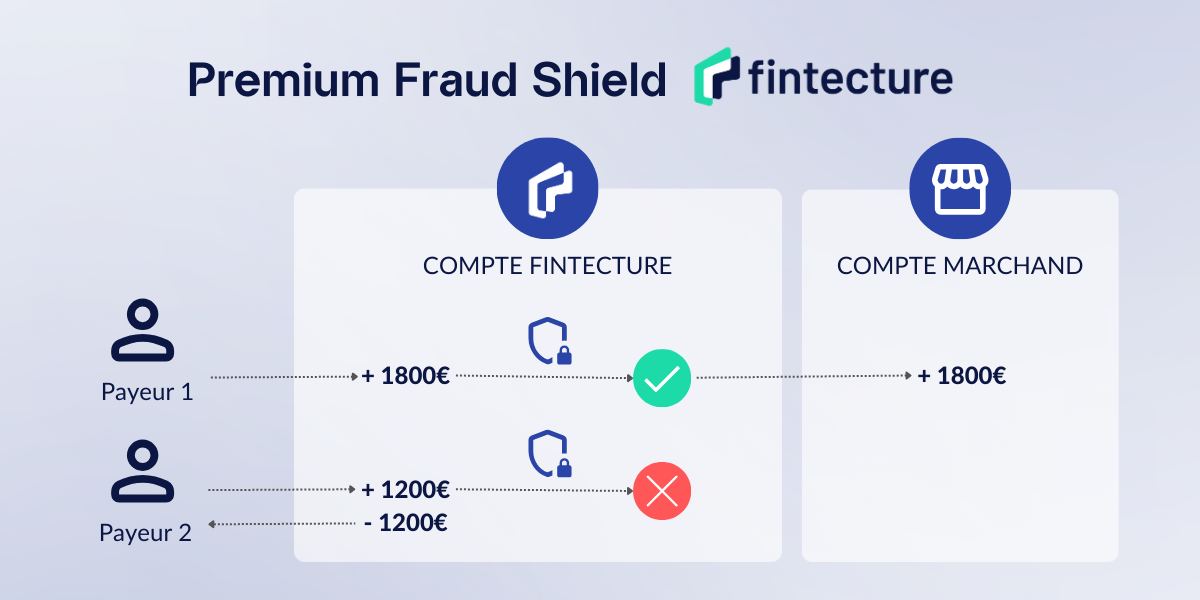

Fintecture, la solución de pago por transferencia bancaria

Tradicionalmente, sólo los bancos y sus socios han abastecido a los proveedores, pero ahora una multitud de nuevos actores están ofreciendo soluciones de pago en tienda a los proveedores.

DSO (Days Sales Outstanding) indica el tiempo medio que se tarda en pagar a los clientes. Un DSO elevado implica plazos de pago más largos, lo que repercute en la tesorería de la empresa.

El software de seguimiento es un regalo del cielo para comerciantes, contratistas y empresas de los sectores de la construcción y la ingeniería civil.