Lien de paiement : quelle est la meilleure option en France

Découvrez la solution de paiement par lien qu’il faut à votre commerce que ce soit pour particulier ou professionnel, en B2C ou B2B.

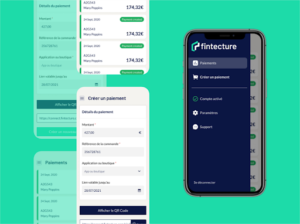

Fintecture, solution de paiement par virement

Découvrez la solution de paiement par lien qu’il faut à votre commerce que ce soit pour particulier ou professionnel, en B2C ou B2B.

À qui faire confiance pour votre entreprise ? Le choix du CMS, de l’architecture web, du web design, du marketing, etc.

Découvrez le virement instantané en France : paiements rapides et sécurisés. Guide complet sur les tarifs et les banques compatibles.