Ejemplos de reclamación de facturas impagadas según la situación

Descubra nuestros ejemplos de cartas de reclamación según la situación.

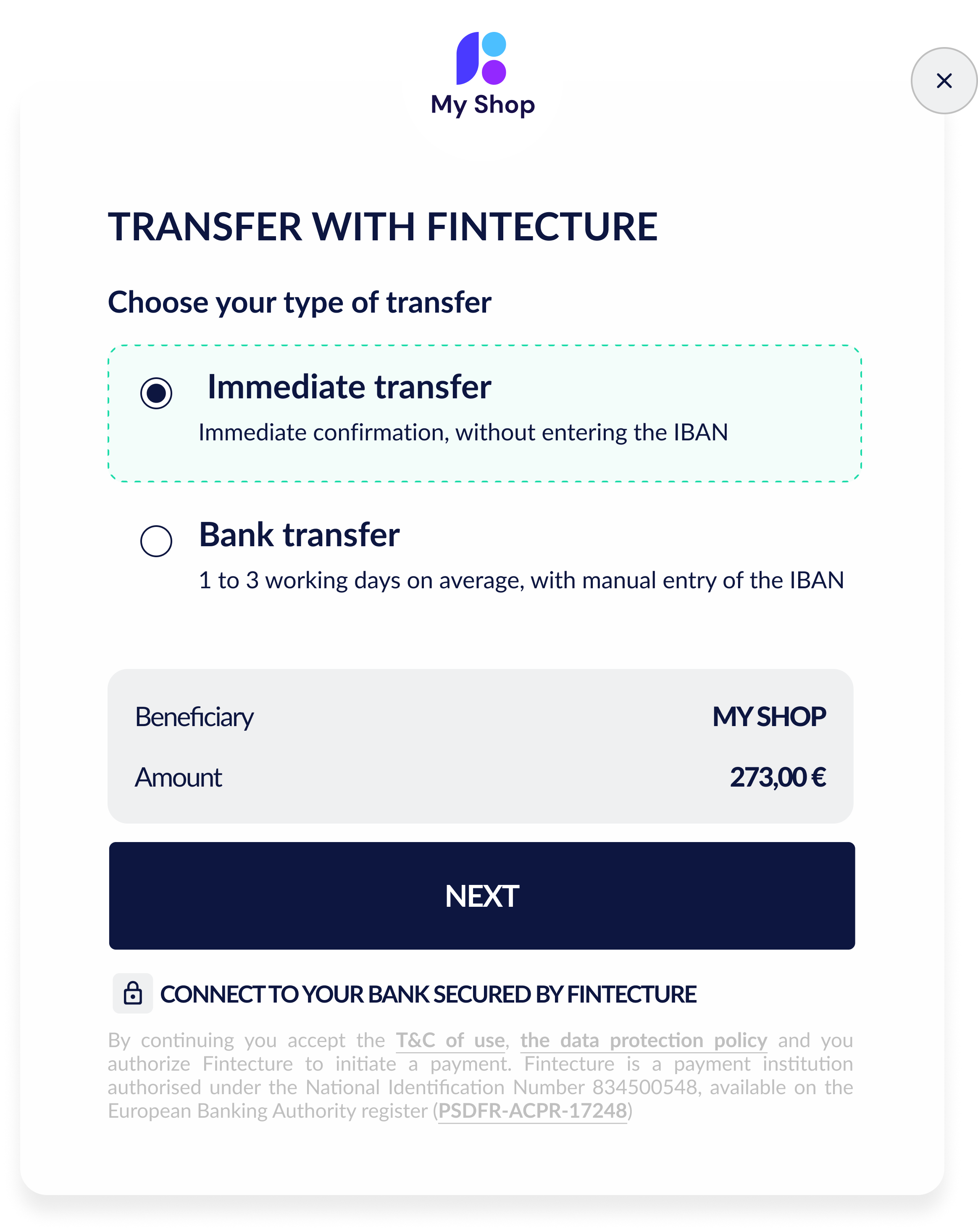

Fintecture, la solución de pago por transferencia bancaria

Descubra nuestros ejemplos de cartas de reclamación según la situación.

Alianza AON x Fintecture: trabajar juntos para ayudar a las empresas a asegurar sus cobros en efectivo y proteger sus cuentas por cobrar

Descubra cómo el pago por transferencia de Fintecture optimiza la recaudación de donativos. Simplifique el proceso, aumente las conversiones.